전산세무1급 자격증 공부 18일차

접대비(업무추진비)

법인세법은 접대비를 접대, 교제, 사례 또는 그밖에 어떠한 명목이든 상관없이

이와 유사한 목적으로 지출한 비용으로서 내국법인 직접 또는 간접적으로 업무와

관련이 있는 자와 업무를 원활하게 진행하기 위하여 지출금 금액으로 규정함.

접대비 지출은 순자산의 감소로 원칙은 손금으로 처리하는 것이 맞지만

사회적으로 접대행위를 지양하고자 한도를 정하고 일정금액만 손금으로 인정함.

또한 접대가 행해지는 음식점 및 숙박업의 매출포칙을 위해 신용카드 등을 사용

하도록 하며, 증빙이 없을 경우 손금불산입 처리됨

접대비의 범위는?

회사가 접대비로 비용처리 하지 않더라도 세법은 그 실질에 따라 접대 행위로 간주될

경우 접대비 지출로 봄.

업무와 관련없이 주주 및 임직원이 부담할 성질의 접대비를 법인이 지출한 것은

법인의 접대비로 보지않고 손금불산입 처리됨.

현물 접대비 평가

법인이 접대비를 금전 외의 자산(현물)으로 제공한 경우 해당 자산의 가액은

접대했을 때 장부가액과 시가 중 큰 금액으로 한다.

예제) 회사는 제품(원가 100만원, 시가 200만원)을 거래처에 증정하고 부가가치세법에

따라 다음과 같이 회계처리를 하였다

(부가가가치세 법은 시가기준으로 반영됨)

차변 접대비 120만원 대변 제품 100만원

부가세예수금 20만원

회사의 접대비 계정 금액은 현물접대 120만원을 포함해서 500만원 계상되어 있다

법인세법의 관점에서 접대비 금액은 얼마인가?

회계상 손익계산서 접대비는 120만원

법인세법상 접대비는 200만원 + 부가가치세 20만원 = 220만원

세법상 현물접대비는 장부가액 과 시가중 큰 금액인 200만원이므로

회계상 세법상 차이금액인 100만원 더 추가되므로

법인세법의 관점의 접대비금액은 500만원 + 100만원 = 600만원임

접대비 손금불산입되는 경우

1) 증빙을 누락한 거래

2) 적격증명서류가 아닌 영수증

3) 접대비 한도 초과분

한 건의 접대에 지출한 접대비 중 건당 3만원(경조사비 20만원)을 초과하는 접대비는

반드시 적격증명서류를 수취해야만 손금 산입할 수있다.

적격증명서류 이외의 증빙은 손금불산입(기타사외유출)로 세무조정을 해야함.

다만, 영수증을 수취한 건당 3만원 이하의 접대비는 접대비 한도 시부인 계산에

반영하여 손금으로 인정 받을수 있음.

적격증명서류

1) 신용카드등

(회사명의가 아닌 신용카드는 적격증명서류가 아님. 접대비 지출은 직원명의 카드

손금 인정되지 않으며 회사명의 카드만 가능)

2) 현금영수증

3) 세금계산서, 계산서, 매입자발행 세금계산서, 원천징수영수증을 발행하여 지출한

접대비

예외) * 접대비가 지출된 국외지역의 장소에서 현금 외의 다른 지출수단이 없어 적격증명

서류를 구비하기 어려운 경우의 해당 국외지역에서의 지출

* 농,어민(법인으 제외)으로부터 직접 재화를 공급받는 경우의 지출로서 그 대가를

금융회사등을 통하여 지급한 지출 (송금명세서를 첨부하여 납세지 관할 세무서

장에게 제출한 경우로 한정)

* 현물 접대비(법인이 직접 생사한 제품으로 접대한 경우)

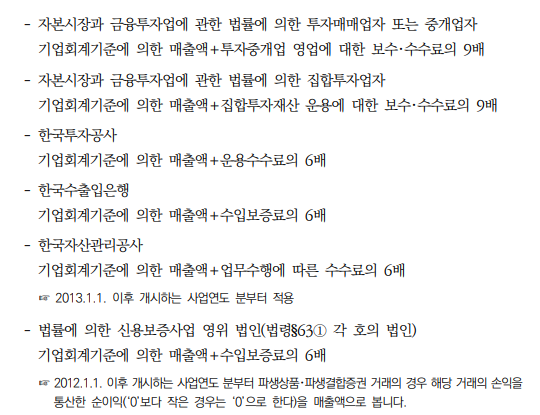

접대비 한도초과

'전산세무1급 공부' 카테고리의 다른 글

| 전산세무1급 자격증 공부 19일차 (3) | 2023.06.30 |

|---|---|

| 전산세무1급 자격증 공부 17일차 (21) | 2023.06.26 |

| 전산세무1급 자격증 공부 16일차 (6) | 2023.06.21 |

| 전산세무1급 자격증 공부 15일차 (27) | 2023.06.19 |

| 전산세무1급 자격증 공부 14일차 (9) | 2023.06.16 |